Private Krankenversicherung Ärzte

Worauf kommt es an?

Worauf kommt es an?

Obamacare hin oder her – bei uns in Deutschland muss sich jeder krankenversichern. Für dich als Medizinstudentin und angehende Ärztin stellt sich somit folgende Frage: Lohnt sich eine Private Krankenversicherung Ärzte? Das kommt wie so vieles im Leben ganz darauf an. Nämlich auf deine Bedürfnisse und auf das Leistungsangebot deines Versicherers. Auch wenn Ärzte mitunter davon ausgehen, dass sie überhaupt nicht erkranken: Im Zweifel kann man sich mal eben selbst versorgen oder der Kollege:in hilft aus. Das beinhaltet sogar eine gewisse Portion Wahrheit, mehr noch: Genau diese Gründe haben dazu geführt, dass Ärzte je nach privater Krankenversicherung (PKV) spezielle PKV Tarife extra für Ärzte erhalten. Also, was tun?

Privat versichern, ja oder nein? Wie wir noch feststellen werden, ist das gar nicht so einfach zu beantworten. Schließlich kann bereits eine private Krankenversicherung für Medizinstudenten eine Menge Vorzüge bringen.

Stell dir folgenden Fall vor: Du fährst mit deinem nagelneuen Mountainbike in hoher Geschwindigkeit einen steilen Abhang runter. Auf dem steinigen Untergrund rutschst du weg und stürzt kopfüber in das Fahrrad des Vordermannes. Das Ergebnis trotz deines Helmes: zwei abgebrochene Schneidezähne und eine tiefe Risswunde an der Stirn. Es geht also um mehr als nur kosmetische Schadensbegrenzung!

Wie gut, dass für dich vorgesorgt wurde. Denn deine Eltern sind wie du privat versichert und können einige extra Leistungen in Anspruch nehmen: Nach der ambulanten Versorgung wirst du für drei Tage in einem komfortablen Einzelzimmer untergebracht. Nach dem Krankenhausaufenthalt bringen sie dich zum Spezialisten, der die Narbe an deinem Kopf wie von Zauberhand verschwinden lässt. Auch der Besuch beim Zahnarzt war erfreulich. Er stellte sich als echter Profi heraus! Der Zahnersatz sitzt so perfekt, als hätte es den Sturz nie gegeben. Wartezeiten? Aber für dich doch nicht! Ohne die Leistungen der Kassenärzte in irgendeiner Weise schmälern zu wollen – wir können davon ausgehen, dass dein „Fall“ ohne die Vorzüge einer privaten Krankenversicherung ein wenig anders verlaufen wäre.

Worauf kommt es also bei der Wahl einer privaten Krankenversicherung Arzt an? Diese und andere Fragen wollen wir im Folgenden für dich beantworten. Zum Beispiel, ob es eine günstigste private Krankenversicherung gibt? Wird überhaupt eine private Krankenversicherung Zahnarzt angeboten oder gibt es für Apotheker eine private Krankenversicherung? Denn neben der privaten Krankenversicherung Arzt, spielt auch die Krankenversicherung für den Medizinstudenten eine große Rolle. Eine Entscheidung, die manchmal lebenslange Bedeutung hat und die auch PJler als Medizinstudierende treffen müssen. Wie wirken sich bei der privaten Krankenversicherung Ärzte Altersrückstellungen aus? Gehen die Altersrückstellungen PKV bei Kündigung verloren? Oder kann man PKV Altersrückstellungen zu einem neuen Versicherer mitnehmen?

Private Krankenversicherung Ärzte: darauf kommt’s an!

Die Unterschiede bei der privaten Krankenversicherung Arzt liegen in den verschiedenen Leistungen mit den entsprechenden Tarifen. In dem Zusammenhang ist natürlich vorab festzuhalten, dass es überhaupt PKV Tarife gibt, die nur für Ärzte „zugänglich“ sind. Das heißt, viele Versicherer bieten spezielle Tarifwerke an, die auf genau diese Berufsgruppe der Ärzte zugeschnitten sind. Dies wiederum bedeutet, dass nur Ärzte in den Genuss dieser Leistungsangebote kommen können. Nur der Mediziner kann demnach solche Tarifgruppen wählen, welche ihm im Vergleich zu sonstigen angebotenen Standardtarifen einen Beitragsvorteil bringt. Daher können wir dir als Medizinstudentin bereits die erste gute Nachricht mitteilen, nämlich dass du als Ärztin später zu einer der bevorzugten Zielgruppe von Versicherern gehören wirst. Denn derartige Tarifwerke können erweiterte Leistungsangebote zu vergünstigten Preisen mit sich bringen.

Die Frage „Privat versichern, ja oder nein?“ ist damit noch nicht beantwortet. Ebenso wenig kann man mit Gewissheit sagen, ob die günstigste private Krankenversicherung für eine Medizinstudentin auch gleichzeitig die Beste ist. Auch wenn sich der studentische Geldbeutel schneller leert, so kommt man doch um eine gründliche Abwägung nicht umhin. Das Angebot der Versicherung sollte passgenau auf den Versicherten zugeschnitten sein. Denn so individuell die eigenen Bedürfnisse zu betrachten sind, so variantenreich gestalten sich auch die PKV Tarife. Keineswegs wollen wir hier nur die Humanmediziner ansprechen. Wenn du gerade im Studium der Zahnmedizin bist, so können wir dir ergänzend sagen, dass auch eine private Krankenversicherung Zahnarzt existiert. Auch auf diese Berufsgruppe ist der Versicherer fokussiert und bietet entsprechende Spezialtarife an.

Apropos Geld und Tarife. Zunächst ist einmal zu klären, wer überhaupt in eine private Krankenversicherung Arzt wechseln kann bzw. darf. Dein anvisierter Beruf in allen Ehren; aber Mediziner sein allein begründet noch nicht die Aufnahme in eine private Krankenversicherung. Was bei der gesetzlichen Krankenkasse die Beitragsbemessungsgrenze, ist bei der PKV die Versicherungspflichtgrenze, auch Jahresentgeltgrenze genannt. Danach musste man im Jahr 2021 jährlich 64.350,00 € verdienen, um den Wechsel in die private Krankenversicherung vollziehen zu können.

Die Unterschiede bei der privaten Krankenversicherung Arzt

Das Gesetz sieht vor, dass du gleich zu Beginn deines Studiums in der gesetzlichen Krankenversicherung pflichtversichert bist. Innerhalb von drei Monaten hast du aber die Möglichkeit, dich von dieser Versicherungspflicht befreien zu lassen. Damit wäre der Weg in die private Krankenversicherung frei. Bevor wir darauf eingehen, ob die private Krankenversicherung Medizinstudent für dich Sinn macht oder nicht, werfen wir einen kurzen Blick auf die Zeit nach dem Studium.

Wenn du die ganze Zeit über gesetzlich versichert warst, ändert sich bei einer beruflichen Anstellung erst einmal nichts. Denn es besteht ja die gesetzliche Versicherungspflicht. Der Weg in die private Krankenversicherung Ärzte ist demnach noch offen. Voraussetzung dafür ist ein höheres Gehalt über drei Jahre, welches dich im besten Fall aber gleich deine gesamte Karriere lang begleitet. Denn das erforderliche Jahresbruttoeinkommen, die Jahresentgeltgrenze, lag 2021 bei 64.350 Euro.

Wenn du dich nach dem Studium selbstständig machst, kannst du zwischen der gesetzlichen und der privaten Krankenversicherung wählen. Es sei denn, du warst während des Studiums bereits privatversichert – dann musst du dies weiterhin bleiben. Gerade PJler Medizinstudenten stehen am Ende des Studiums immer kurz vor dieser wichtigen Entscheidung.

Im Grunde kommt es darauf an, inwiefern du bereits Berührung mit einer PKV gemacht hast. Sind deine Eltern Mitglieder einer privaten Krankenversicherung? In dem Fall kennst du dich vielleicht schon ein bisschen mit den Vor- oder Nachteilen aus. Denn wichtig ist zuerst einmal zu wissen, welche Systeme es überhaupt gibt. Die Kenntnis darüber entscheidet letztendlich, welche Leistungen oder welche Bedingungen für dich besser sind. So wird die Entscheidung, welche Krankenversicherung du wählst, von deiner ganz persönlichen Situation beeinflusst: Was willst du bis wann erreichen oder steht vielleicht in absehbarer Zeit eine Familiengründung bevor?

Und die beiden in Frage kommenden Systeme schlagen zwei recht unterschiedliche Richtungen ein. Während die privaten Krankenversicherungen nach dem Prinzip der Kostenerstattung ausgerichtet sind, steht eine gesetzliche Krankenversicherung für das Sachleistungsprinzip.

Private Krankenversicherung Medizinstudent oder GKV?

Dürfen wir dir bei der Suche nach der passenden privaten Krankenversicherung weiterhelfen? Hier kannst du einfach den nächsten Termin bei uns buchen. Wir rufen dich an!

Für den Fall, dass du dich für ein Studium der Pharmazie entschieden hast, möchten wir auch hier die Möglichkeiten, sich privat zu versichern, näher erläutern. Kurz zum Studium selbst: Starten kannst du mit einer (Fach-) Hochschulreife. Der Studiengang selbst erstreckt sich über acht Semester bzw. vier Jahre. Damit bist du aber noch nicht am Ende. Bevor du dich Apotheker nennen darfst, musst du noch ein 12-monatiges Praktikum in einer Apotheke ablegen. Bei der Frage, welche Krankenversicherung für dich die richtige ist, kommt es – ähnlich wie bei den Ärzten – sehr auf die individuelle Situation an. Insbesondere der bisherige Status kann hier mitentscheidend sein, je nachdem ob du bereits privat versichert gewesen bist. So hast du unter Umständen Vorteile, bei deiner Versicherung bleiben bzw. dir den Weg dahin aufrechterhalten zu können. Vielleicht bist du auch kompletter „Neueinsteiger“ und lässt dich zum ersten Mal auf das Thema private Krankenversicherung ein?

Grundsätzlich ist die Situation des Apothekers mit der eines Arztes zu vergleichen. Daher gilt für den Arzt wie auch für den Apotheker: Je früher der Einstieg in die private Krankenversicherung Ärzte oder Apotheker erfolgt, desto größer sind die Vorteile für die Laufzeit der Mitgliedschaft. Sicherlich ist stets der Einzelfall genauer zu beurteilen. Allerdings gilt die Faustformel, dass sich ein späterer Einstieg in die PKV für Versicherer wie auch Versicherungsnehmer weniger attraktiv darstellt. Demzufolge ist vorab zu klären, ob sich der Apotheker überhaupt bei der PKV versichern darf. Im nächsten Schritt spielen Alter und Gesundheit die entscheidenden Rollen, da meist davon auszugehen ist, dass man in jüngeren Jahren entsprechend gesünder ist. Wenn du dich demnach als Apotheker für eine private Krankenversicherung entschieden hast, so lässt sich zusammenfassend sagen: je früher, desto besser.

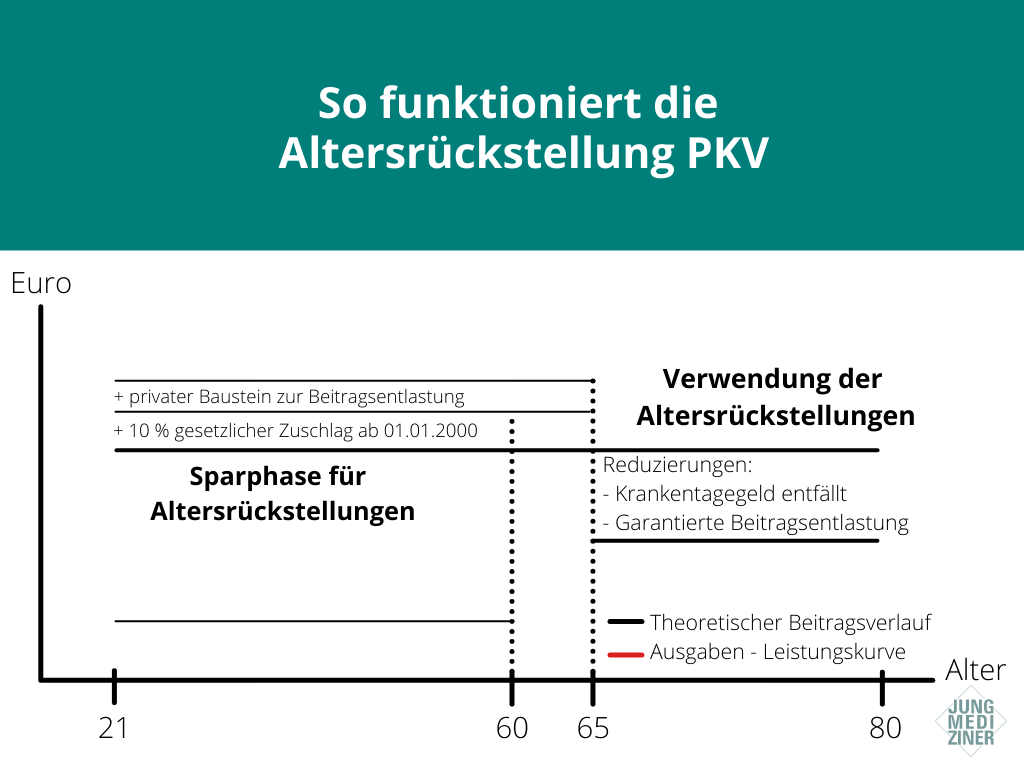

Die Alterungsrückstellung, auch kurz Altersrückstellung genannt, kann man sich am einfachsten als eine Art Spartopf vorstellen. In diesen werden gesetzlich vorgeschriebene 10 % des monatlichen Beitrages („gesetzlicher Zuschlag“) als Rückstellung eingezahlt. Dies wird deswegen gemacht, damit die Beiträge auch im hohen Alter des Versicherten stabil gehalten werden können.

Wie wir alle wissen, häufen sich mit fortschreitendem Alter sowohl Krankheitsfälle als auch Arztbesuche. Regelmäßige Vorsorgeuntersuchungen, ein erhöhter Bedarf an Medikamenten oder auch operative Eingriffe z. B. am Herz oder Knochenapparat verursachen mehr und höhere Kosten. Bei der gesetzlichen Krankenversicherung wird diese Kostensteigerung durch alle Mitglieder mitfinanziert. Das heißt, die Jüngeren zahlen für die höheren Kosten der älteren Generation mit.

Ist für Apotheker eine private Krankenversicherung sinnvoll?

Wie wirken sich dagegen Altersrückstellungen aus, wenn du dich dem Rentenalter näherst?

In der privaten Krankenversicherung wird für jeden einzelnen Beitragszahler extra Geld in Form der PKV Altersrückstellungen zurückgelegt. Dies wird bereits zu Beginn der Mitgliedschaft so gehandhabt. Damit zahlst du in den ersten Jahren der privaten Krankenversicherung zwar mehr als nötig wäre, dafür steigen die Beiträge nicht in schwindelerregende Höhen, wenn du später deutlich mehr Leistungen deiner Versicherung beanspruchen musst. Das bedeutet, deine medizinische Versorgung wird finanziert, ohne dass deine monatlichen Beiträge zu sehr steigen.

Folgerichtig sind deine Anteile an den Rücklagen höher, je älter du bist und je später du in die private Krankenversicherung eintrittst. Du musst also in kürzerer Zeit mehr einzahlen, um fürs Alter eine ausreichend medizinische Versorgung gewährleistet zu haben.

Dabei sind die folgenden zwei Besonderheiten zu beachten: Ab dem 65. Lebensjahr werden deine gesparten Beitragsanteile dafür verwendet, um Beitragserhöhungen zu vermeiden. Ab dem 80. Lebensjahr wird’s unter Umständen sogar ein wenig billiger für dich: Denn dann muss der Versicherer per Gesetz all deine noch nicht verbrauchten Rückstellungen dafür heranziehen, um deine monatlichen Beiträge zu senken. So kann sich bei der privaten Krankenversicherung eine gesunde Lebensführung auch in finanzieller Hinsicht später positiv auswirken.

So funktioniert die Altersrückstellung PKV

Wenn du dich bereits als Medizinstudentin für die private Krankenversicherung interessierst, wird dich wohl eine Frage am meisten beschäftigen: Zu welcher Versicherung soll ich gehen? Gleiches gilt für die Zeit nach der Ausbildung, also nach der Approbation. Welche private Krankenversicherung für Ärzte ist eigentlich „die Beste“? Gibt es einen bestimmten Versicherer, den man am ehesten empfehlen kann oder sogar sollte? Hilfreich könnte etwa ein Ranking beliebter Gesellschaften sein, die besonders häufig weiterempfohlen werden bzw. mit denen die meisten Ärzte zufrieden sind. Als weitere entscheidende Faktoren könnte man beispielsweise besonders umfangreiche Leistungen seitens der Versicherung, einen überzeugenden Service oder auch das Kulanzverhalten gegenüber Kundenbelangen nennen.

Wenn sich bis hierhin noch nicht die Spreu vom Weizen hat trennen lassen, dann hilft vielleicht der Blick auf ein ausgesprochen günstiges Preis-Leistungs-Verhältnis?

Wir bemühen die nächste Redewendung und lassen ehrlicherweise die Katze aus dem Sack: JA, die für dich beste private Krankenversicherung für Ärzte gibt es durchaus. NEIN, leider können wir keine Namen nennen. Nicht etwa, weil wir keine guten Versicherungen kennen würden, die sich für angehende, gutverdienende oder selbstständige Ärzte eigneten (diese drei Zielgruppen dürfen sich privat versichern).

Es kommt schlicht zu sehr auf den Einzelfall an. Sozusagen auf deine eigene Situation und deine Bedürfnisse. Daher wird für dich am Ende des Tages derjenige Versicherer am attraktivsten sein, der das von dir selbst erstellte Leitungsprofil möglichst ideal abbildet. So wird eine gründliche Tarifanalyse inklusive Leistungsangebot und entsprechenden Preisen wohl am ehesten dazu führen, dass du eine PKV für Ärzte findest, die deine Wünsche am besten erfüllt. Welche Wünsche könnten das sein? Wie am Beispielsfall zu Beginn erwähnt, könnte dies ein komfortabler Krankenaufenthalt sein. Oder du legst gesteigerten Wert auf die extra Behandlung durch einen Chefarzt. Vielleicht ist dir eine möglichst hohe Anzahl von Sitzungen beim Physiotherapeuten wichtig, die du in Anspruch nehmen möchtest. Dann wirst du den Tarif Ärzte wählen, der dir gerade dieses Paket am überzeugendsten „schnürt“.

Im Endeffekt können wir dir leider keine Liste der „besten privaten Krankenversicherungen“ für Ärzte bieten. Entscheidend dürfte für dich vielmehr eine von dir individuell zusammengestellte Wunschliste sein, die preislich nicht zu sehr in die Höhe schnellt. Wenn du dann noch Glück mit dem – manchmal von der Tagesform abhängigen – Kundenservice hast, wird deine Mitgliedschaft beim Wunschversicherer eine runde Sache.

Ist eine private Krankenversicherung Ärzte zu empfehlen?

Du willst für deine Suche nach einer privaten Krankenversicherung eine Online-Beratung? Hier kannst du mit uns Kontakt aufnehmen!

Damit man die Frage für sich selbst beantworten kann, muss man die Grundsätze der beiden Systeme verstehen. Bei der gesetzlichen Krankenversicherung spricht man vom solidarischen System, das alle Versicherten gleichbehandelt. Die Beiträge richten sich dabei nach dem monatlichen Einkommen, sie sind allerdings bei einer Höhe von 4.837,50 € (Stand: 2021) gedeckelt. Bis dahin bekommen also alle den gleichen Schutz, ganz gleich wie viel man verdient. Welchen Schutz genau man bei Krankheit erhält, bestimmt allerdings der Gesetzgeber. Denn die Leistungen der gesetzlichen Krankenversicherungen sind – wie der Name schon sagt – gesetzlich festgelegt. Willst du darüber hinaus etwas mehr Service, kannst du eine private Zusatzversicherung abschließen.

Dagegen herrscht bei der privaten Krankenversicherung für Ärzte das Prinzip der Kostenerstattung. Die entstehenden Kosten musst du zuerst selbst zahlen, bekommst sie aber hinterher vom Versicherer erstattet. Die Entscheidung, ob der Arzt besser die private oder die gesetzliche Krankenversicherung wählen soll, ist daher im Endeffekt eine Systemfrage.

Wenn du eine private Krankenversicherung für Ärzte wählst, hast du bereits eine erste Entscheidung getroffen: Du willst dich medizinisch bestmöglich absichern bzw. versorgt werden. Nur bei der privaten Krankenversicherung kannst du den unterschiedlich teuren Tarifen entsprechend sämtliche Leistungen in Anspruch nehmen, die dir wichtig sind. Du hast damit die Möglichkeit, besondere Vorzüge zu genießen wie kürzere Wartezeiten bei einem Facharzt oder besondere Behandlungsmethoden durch einen Spezialisten mit neuester Technik. Bei der gesetzlichen Krankenversicherung entscheidet dagegen der Gesetzgeber über den Leistungsumfang, der dir zur Verfügung steht.

Wenn du dir jetzt noch bewusst machst, dass die private Krankenversicherung einen nicht unattraktiven Rabatt für Ärzte anbietet, sollte eigentlich alles klar sein. Oder etwa doch nicht? Man sagt – und dies kann man im Grunde wörtlich nehmen -, dass die Wahl der Krankenversicherung eine Entscheidung fürs ganze Leben ist. Die private Krankenversicherung ist zwar kein Gefängnis, aber wie bei „Alcatraz“ gilt auch hier: Bist du erst einmal drin, kommst du (fast) nie mehr raus.

Ansonsten sind die Beiträge bei beiden Systemen „variabel“, d. h. die Beiträge können sowohl bei der gesetzlichen wie auch der privaten Krankenversicherung auch mal stärker steigen.

Fazit: Eine klare Empfehlung können wir dir nicht geben. Dafür müssten wir deine persönliche und berufliche Situation besser kennen. Und natürlich deine Bedürfnisse!

Soll der Arzt zur privaten oder gesetzlichen Krankenversicherung?

Selbstverständlich können auch Zahnärzte einen speziellen PKV Tarif für Zahnärzte in Anspruch nehmen. Grundsätzlich gilt auch hier: Ein angestellter Zahnarzt muss mit seinem Gehalt über der Jahresarbeitsentgeltgrenze liegen, um aufgenommen zu werden. Für dich als Studierender entscheidet nach dem Studium sozusagen der Arbeitsplatz über deinen Versicherungsstatus. Wenn du während des Studiums privat versichert warst, musst du dich z. B. bei einer gewählten Selbstständigkeit auch weiterhin privat versichern. Warst du hingegen gesetzlich versichert, hast du nach Ende deiner Ausbildung die freie Wahl der Krankenversicherungssysteme.

Auf jeden Fall ist die Entscheidung für die private Krankenversicherung für Zahnärzte ähnlich wie bei den Humanmedizinern gut zu überlegen. Denn sie bindet dich langfristig und sollte daher im besten Fall nur nach ausführlicher Beratung getroffen werden.

Ob die private Krankenversicherung für Zahnärzte Sinne macht, muss natürlich der einzelne Zahnmediziner – nach intensivem Abwägen bzw. umfassender Beratung – für sich selbst beantworten. Allerdings haben sich die Zeiten und damit die Gepflogenheiten auch unter den Zahnärzten mittlerweile etwas geändert. Während es früher noch eher gang und gäbe war, sich unter Kollegen sogar teilweise ohne Rechnungsstellung „auszuhelfen“, liegt dieses Prozedere heute nicht mehr an der Tagesordnung. Daher ist es selbst für den Zahnarzt von Interesse bei seinem Tarif zahnmedizinische Leistungen zu berücksichtigen und diese mitaufzunehmen. Ob man als Zahnarzt und Mitglied eines Versorgungswerkes Kosten für Kurleistungen oder Reha-Maßnahmen erstattet bekommen möchte, wird ebenfalls je nach Einzelfall zu entscheiden sein. Andererseits ist zu beachten, dass diese zum Teil erheblichen Kosten nicht vom Versorgungswerk übernommen werden.

Ein weiterer Vorteil der privaten Krankenversicherung für Zahnärzte liegt in der Möglichkeit, Familienangehörige zu den gleichen Bedingungen mitversichern zu können.

Wenn du bereits als Studierende der Zahnmedizin mit einer privaten Krankenversicherung liebäugelst, so werden dir für dein Studium ebenfalls günstige Tarife angeboten. Auch wenn diese Tarife keine Altersrückstellung bieten, so sicherst du dir als Studierende frühzeitig das günstige Eintrittsalter und kannst eine Vorsorge im Sinne von Alterungsrückstellungen aufbauen.

Wie bei allen niedergelassenen Ärzten, aber vor allem bei Medizinstudierenden ist der Zeitpunkt der Vertragsschließung von besonderer Bedeutung. Je früher (und gesünder) man einer privaten Krankenversicherung beitritt, desto günstiger lassen sich die PKV Tarife bzw. die monatlichen Beiträge gestalten.

So sinnvoll ist eine private Krankenversicherung für Zahnärzte!

Wir kommen noch einmal auf das wichtige Thema zurück, weil es dir und bestimmt vielen anderen unter den Nägeln brennt. Nämlich, welche PKV Ärzte wählen sollten? Gibt es die eine Versicherung, die sich anbietet oder sogar alternativlos gegenüber anderen ist? Wir können uns gut vorstellen, dass du als Medizinstudentin sehr daran interessiert bist, eine echte Empfehlung zu bekommen. Aber diese eine Versicherung, die sich als Generalversicherung für Medizinstudentinnen eignet, gibt es nicht. Sie kann es auch nicht geben! Denn gerade die Flexibilität auf Seiten der Versicherer machen es geradezu unmöglich, sich festzulegen. Eins können wir dir aber versichern: Wenn wir sie ausfindig machen, dann bist du die erste, die davon erfährt.

Aber Spaß beiseite. Wir wollen dir gern helfen, den Weg zu der privaten Krankenversicherung für Ärzte zu finden, die zu dir passt.

Wichtig ist, dass du weißt, was du willst. Welche Leistungen sind dir wichtig? Was muss dir deine Versicherung anbieten, damit du dich erstens sicher aufgehoben fühlst und zweitens deine Bedürfnisse erfüllt werden? Da das Geld immer eine Rolle spielt, sind günstige Tarife natürlich immer willkommen. Dennoch raten wir eher davon ab, gleich den günstigsten Basistarif zu nehmen. Wenn du zum Beispiel mehr zahlst, aber weniger Leistungen bekommst als von den gesetzlichen Krankenversicherungen angeboten wird, dann spätestens weißt du, dass du den falschen Tarif ausgesucht hast. Auch wenn es geradezu absurd klingt, so sind Fälle dieser Art keine Seltenheit. Vor allem, wenn die Beiträge später mit häufig auftretenden Krankheiten steigen.

Zwei weitere Aspekte solltest du auf der Suche nach der passenden Versicherung berücksichtigen:

Zum einen empfehlen wir, bei der Tarifwahl nach Wechselmöglichkeiten innerhalb der Gesellschaft Ausschau zu halten. Achte also darauf, dass es dir später zumindest möglich ist, in eine andere Tarifstruktur zu wechseln. Denn erst dadurch ist eine gewisse Beitragsstabilität gewährleistet, weil ansonsten die Gefahr besteht, im einmal ausgesuchten Tarif „festzuhängen“. Daneben spielt auch die Wirtschaftlichkeit des Unternehmens eine Rolle.

Zum anderen kann es sich durchaus lohnen, auch einen Blick auf die Beitragshistorie deines Tarifs bei einer privaten Krankenversicherung für Ärzte zu werfen. Wie hat sich demzufolge – seit Einführung des Tarifs – die Höhe der Beiträge entwickelt? Deutliche Preisschwankungen bzw. -erhöhungen wären in klares Indiz für eine eher instabile und damit unsichere Beitragspolitik der Versicherung.

Die richtige PKV für Ärzte

Wenn du weitere Fragen zum Thema „private Krankenversicherung“ hast, freuen wir uns, dich dabei unterstützen zu dürfen. Hier kannst du deinen individuellen Beratungstermin buchen!

Wir sprechen immer davon, was du möchtest und worauf du bei der Wahl der richtigen Krankenversicherung für Medizinstudierende achten sollst. Es ist wohl an der Zeit, die Thematik mal von der anderen Seite zu betrachten. Denn auch die Versicherer wollen etwas – und zwar dich!

Wie wir gelernt haben, bieten die meisten privaten Krankenversicherungen spezielle Tarife für Ärzte an. Damit will man diese Berufsgruppe ganz bewusst als Zielgruppe fokussieren und für sich gewinnen. Die Vorteile für die Versicherer liegen auf der Hand. Ärzte und Zahnärzte:

Aus diesen genannten Gründen sind Ärzte willkommene Mitglieder für die privaten Krankenversicherungen. Demzufolge werden Ärzten spezielle Ärztetarife angeboten, um ihnen den Eintritt in die Versicherung besonders schmackhaft zu machen. So ergibt sich eine Win-win-Situation bzw. eine symbiotische Verbindung, die sich für beide Seiten im wahrsten Sinne bezahlt macht.

Den Versicherungen ist deshalb natürlich bewusst, dass sie neben den niedergelassenen Ärzten auch für die Studierende, sozusagen vorgelagert, eine Möglichkeit anbieten müssen, sich auch privat günstig versichern zu können. Mit sogenannten Berufsausbildungstarifen, die preislich deutlich unter den Vollbeiträgen der „normalen“, versicherten Ärzten liegen, sollen Studierende gewonnen werden. Aber auch die Versicherungen wissen um die Konkurrenz der gesetzlichen Versicherungen. Daher sind die Beiträge für die private Krankenversicherung für Ärzte den Beiträgen bei den gesetzlichen Krankenversicherungen in etwa angepasst.

Das heißt: Wenn du dich zu Beginn deines Medizinstudiums bzw. während der ersten drei Monate für den Eintritt in die private Krankenversicherung interessierst, dann kannst du dich dort relativ günstig zu versichern. In dem Fall musst du dich als Studierender von der Versicherungspflicht befreien lassen. Das musst du übrigens auch dann tun, wenn du bisher privat versichert warst! Den entsprechenden Antrag erhältst du von deiner aktuellen Krankenkasse.

Eine Sache solltest unbedingt im Auge behalten: Die Wahl der Krankenversicherung bindet dich für die Dauer deiner Ausbildung. Dir ist es demzufolge nicht möglich, während deines Studiums zur anderen Krankenversicherung zu wechseln. Dies geht erst wieder zum Ende der Versicherungspflicht.

Die passende Krankenversicherung für Medizinstudierende

Wie bereits erläutert erfolgt nach dem Studium der Pharmazie eine staatliche Prüfung. Ist das Apotheker Studium erfolgreich bestanden, kann der Antrag auf die Approbation Apotheker gestellt werden. Die Approbation erlaubt dem Apotheker diese Berufsbezeichnung zu führen und – stellt ihn vor die Frage „Welche Versicherung ist für mich die richtige“? Selbst wenn die private Krankenversicherung Ärzte den Apotheker nicht miteinschließt, so bieten sich ihm dennoch zahlreiche andere Möglichkeiten, einen attraktiven Tarif bei einer PKV zu ergattern.

Wie gesagt, können Apotheker bzw. Tierärzte oder Psychotherapeuten nicht den Arzttarif als solchen in Anspruch nehmen. Aber deswegen müssen sie keineswegs traurig sein. Denn wie sich am Beispiel des Apothekers zeigt, gibt es extra zugeschnittene PKV Tarife für seine Berufsgruppe.

Neben der erwähnten Jahresarbeitsentgeltgrenze (JAEG) ist es wie bei fast allen Selbstständigen auch den freiberuflichen Apothekern möglich, in die PKV einzutreten. Wer als Apotheker angestellt ist und über der Versicherungspflichtgrenze liegt, hat die Wahl: Er kann in die PKV eintreten oder sich freiwillig in der gesetzlichen Krankenversicherung versichern. Hat sich der Apotheker für die private Krankenversicherung entschieden, kommt es darauf an, die passende Tarifauswahl zu treffen. Einige Versicherer bieten speziell für Apotheker Gruppentarife an, die sich durch besonders günstige Konditionen auszeichnen. Teilweise ist sogar die obligatorische Gesundheitsprüfung nur in einer vereinfachten Form verlangt.

Warum bemühen sich eigentlich die Versicherer mit besonderen Tarifangeboten um Apotheker?

Nun, das liegt vor allem darin begründet, dass Versicherer die Apotheker im Allgemeinen als besonders gesundheitsbewusst einstufen. Als Apotheker gehört man schließlich den Gesundheitsberufen an und ist Experte, wie man Krankheiten am besten vermeiden und gesund bleiben kann. Laut Angaben der Versicherer verursachen Apotheken statistisch gesehen schlicht weniger Krankheitskosten. Deswegen ist es wenig verwunderlich, dass Apotheker mit günstigen Prämien gelockt und belohnt werden.

Vorteile solcher Tarife für Apotheker können z. B. sein:

Die Apotheker Krankenversicherung

Dich als junge Medizinstudentin betreffen Altersrückstellungen eigentlich noch nicht. Dennoch sollst du natürlich wissen, was irgendwann einmal mit dem Geld passiert, das du über viele Jahre in den „Spartopf Alterungsrückstellungen“ eingezahlt hast.

Zunächst ist wieder zwischen den beiden Systemen der Krankenversicherungen zu unterscheiden. Was passiert mit den Altersrückstellungen bei Wechsel in die GKV? Leider nichts, was dir gefallen könnte. Das System der gesetzlichen Krankenversicherung basiert auf dem Prinzip der Umlagefinanzierung, da die junge Generation die ältere mitfinanziert. Die GKV kennt demnach gar keine Altersrückstellung! Bei einem Wechsel in die gesetzliche Krankenversicherung verlierst du demnach alles, was du bis dahin an Altersrückstellung angesammelt hast.

Das allerletzte Trostpflaster: Einige private Krankenversicherungen bieten ihren (ehemaligen) Versicherten an, einen sogenannten Krankenzusatztarif wie die Zahnzusatzversicherung abzuschließen. Wenn dein Vertrag bei der PKV solche Optionen bereithält, können deine Altersrückstellungen auch weiterhin genutzt werden. Abgesehen von dieser Möglichkeit, kannst du deine Altersrückstellungen beim Wechsel in die GKV nicht mitnehmen.

Was passiert aber, wenn du in der privaten Krankenversicherung für Ärzte bleibst? Hier müssen wir unterscheiden, ob du den Anbieter selbst wechseln oder nur den Tarif bei deinem Anbieter tauschen willst. Im letztgenannten Fall bleiben dir deine Altersrückstellungen auch weiterhin erhalten. Mehr noch: Deine PKV ist sogar gesetzlich verpflichtet, dich beim Tarifwechsel zu beraten.

Finanziell brenzliger sieht es dagegen für deine Altersrückstellungen PKV bei Kündigung aus. Wechselst du zu einem anderen Anbieter, darfst du deine Altersrückstellungen nur bis zu der Höhe mitnehmen, die dir bei einem Basistarif entstanden wären. Ganz gleich, welchen Tarif du bisher hattest oder welchen Tarif du beim neuen Anbieter wählst.

Für Ärzte, die ihren Vertrag vor dem 1. Januar 2009 abgeschlossen haben, sieht es noch schlechter aus. Sie verlieren bei Kündigung tatsächlich all ihre Rückstellungen. Eine Kündigung sollte demzufolge bei älteren Verträgen gut überlegt sein.

Die Frage, ob man sich Altersrückstellungen PKV auszahlen lassen kann, ist hiernach ebenfalls beantwortet. Auszahlungen dieser Art sind weder beim Wechsel der privaten Krankenversicherung noch bei einem Tarifwechsel möglich. Gleiches gilt natürlich beim Wechsel zur GKV, wo Altersrück-stellungen wegen des Solidarprinzips nicht berücksichtigt werden.

Darf man Altersrückstellungen PKV mitnehmen?

Du suchst die passende Krankenversicherung für dich? Hier geht’s zur Online-Beratung!

Starte frühzeitig: Je jünger und gesünder du bist, desto niedriger sind deine Beiträge.